材料成本高企拖累盈利

正如前文中提到的,奈雪2019年仍处于亏损状态,到了2020年才扭亏为盈,此时已经是奈雪诞生的第五个年头,全国门店都有近500间了。

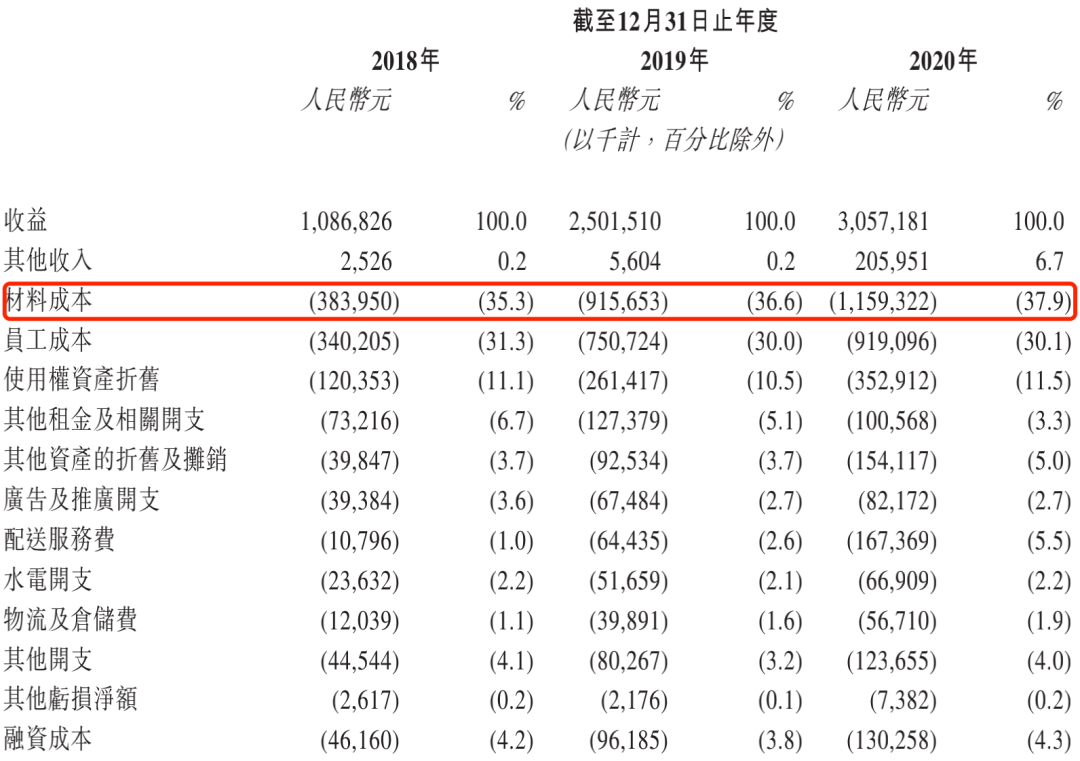

是什么让奈雪近年来始终难以盈利呢?从合并损益表来看,奈雪2018年至2020年的材料成本分别占收益比例分别为35.3%、36.6%和37.9%;员工成本分别占总收益的31.3%、30.0%及30.1%。租金开支(等于使用权资产折旧以及其他租金及相关开支的总和)分别占总收益的17.8%、15.6%及14.8%。显示材料成本占收益比例较高(甚至明显超过了同期的员工成本),且逐年上升。

作为高端茶饮品牌,奈雪的茶自称“坚持高质量、健康的产品,即使面临原材料成本的挑战,在质量上也毫不妥协”。

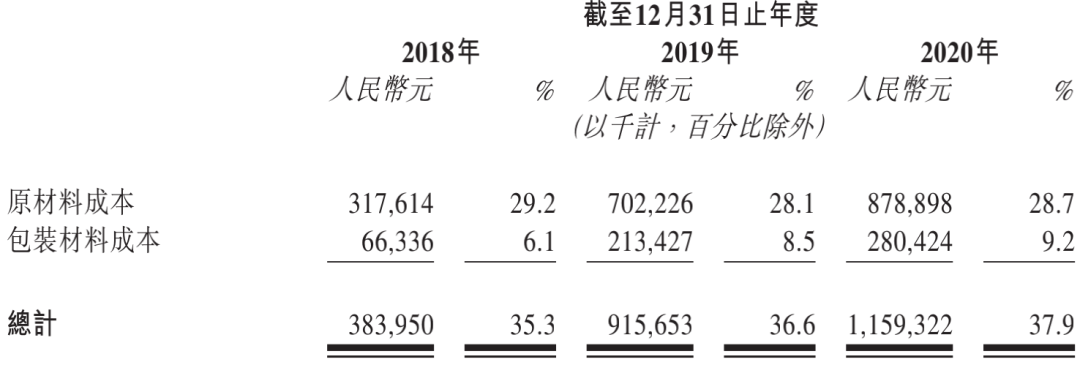

但从材料成本构成来看,2018年至2020年,由水果、乳制品等构成的原材料成本占比收益比例分别为29.2%、28.1%和28.7%;而包装材料成本则占比收益比例分别为6.1%、8.5%和9.2%,显示包装成本增速远远超过原材料成本。

招股书显示,2018年至2020年,奈雪向东莞市遵道环保包装实业有限公司(简称“遵道”)购买包装材料的历史金额分别约为人民币3760万元、人民币9460万元及人民币9440万元。

而遵道正是由奈雪的创始人彭心、赵林夫妇共同持股50%的公司,也是奈雪的五大供应商之一。奈雪称,经灼识咨询确认,遵道所提供包装材料的售价属行业正常水平,公平合理,与可替代供应商水平相当,因此奈雪并不倚赖遵道。

奈雪表示,随着继续快速扩张茶饮店网络,其盈利能力将很大程度上依赖有效控制原材料成本、租金开支及门店薪金开支的能力,例如升级供应链系统以实现更准确的存货预测、借助奈雪的茶品牌磋商更有利的租赁条款、提高店员的效率以及应用技术进一步自动化和精简店内营运等。

奈雪会是下一个星巴克吗?

自今年2月奈雪证实谋求港股上市后,不少卖方研究都将目光对准了这家迅速崛起的黑马茶饮。有趣的是,各家分析师都不约而同将奈雪对标了星巴克。

对比茶饮和咖啡市场,中泰证券研究员范欣悦认为,更加优质的饮品是连锁咖啡市场和现制茶饮市场的主要驱动因素,但高端现制茶饮黏性和消费频次更低。2020年美国人均每天消费咖啡1.87杯,高端现制茶饮每天消费一次以上人群仅12%。咖啡消费具备功能属性,而茶饮消费场景更加休闲,其消费黏性和频次更低。

(责编:唐姝)